宏观图表| 贵金属市场情绪+技术面观察

目前几乎没有人提出这一预警——金银比有大幅上行的可能。

纵览每日市场|观察宏观风向|构筑风控防线|捕捉交易信号

CHART OF THE DAY:

“这一轮金价和矿业股的中期上涨几乎已经无可挑剔,唯一的拖后腿是白银——价格被死死压制在33美元附近,横盘太久,整个周期窗口都被浪费掉了。银价也许还有机会突破,但要趁早,因为整轮上涨周期已经非常成熟,再拖下去就是风险。”

关税 vs 利率

特朗普再次炮轰鲍威尔,让人不禁想起2018年末那段时期。当时,美债2年期收益率在一年之内被腰斩。而如今我看到的情形似乎正在重演,只不过这一次的起点是远高于彼时的利率水平。

更关键的是,当前财政失衡状况比那时严重得多,这最终会迫使政策制定者将利率压得更低。与此同时,类似Smoot-Hawley式的关税政策也会令收益率难以维持在当前高位。说实话,我对利率仍徘徊在4%左右感到很惊讶——要是一年后利率没有明显走低,我会非常意外。(Smoot-Hawley-style,是指1930年美国实施的高关税)

数据

这周我们已经迎来了两组不太乐观的地方联储制造业数据,分别来自费城联储和纽约联储。以下是费城联储制造业指数的表现情况:

数据 ii

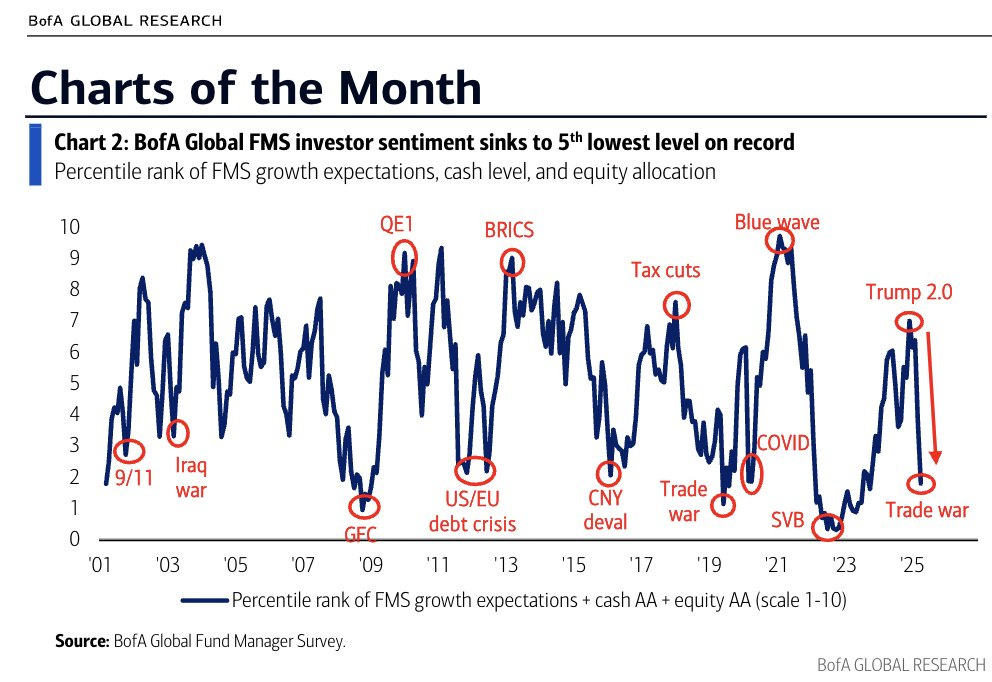

同时还有美银发布的“全球增长预期”以及“全球投资者情绪指数”。你会注意到,这些图表其实本质上都是同一个周期模型的不同投影,走势节奏惊人一致。而眼下这个周期,看起来正接近尾声。

2024年疲弱且持续恶化的中国经济,提前压缩了这轮周期的持续时间;随后,2024年底美元快速走强,进一步加速了周期的终结。而最后致命的一击,则来自特朗普的关税政策——这突如其来的冲击,正是我们在近期全球股市剧烈波动中所看到的真实写照。一切发生得非常快——标普500和纳指已经正式进入“熊市”(跌幅超过20%)。

数据 iii

但这并不意味着风险资产从当前价位看会面临更大的下行风险。情况甚至可能正好相反。因为我们可能正处在整个周期的谷底,或者非常接近谷底(下一轮周期高点可能要等到2026/2027年后期才会出现)。很多坏消息其实已经反映在当前价格中了。尤其是如果接下来关税措施开始逐步回撤、并陆续达成一些“协议”的话。

我的全球经济指数是否已释放出新一轮周期启动的信号?关键在于最近低点(🔵)是否能守住。原油和铜过去两周强势反弹,不过仍属于初期阶段,也可能只是“死猫跳”。新一轮周期真正启动,可能还需要一个大事件催化。上次是2022年底的英债危机,然后是23年初的硅谷银行和地区银行危机,才真正引发了市场系统性变化。

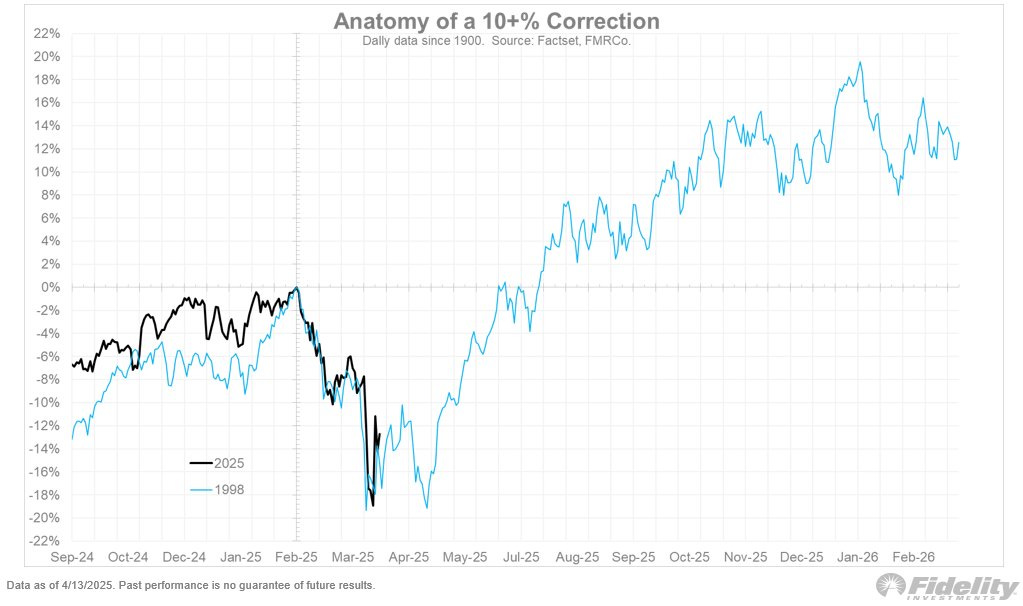

美股

从历史统计来看,市场出现10%的回调概率大约是40%,跌幅达到25%的熊市概率约为20%,而遭遇腰斩(下跌50%)的“超级熊市”概率则仅为2%。换句话说,从统计角度讲,市场跌得越深,反弹的概率其实越大。尽管部分20%的回撤最终演变成50%的超级熊市,但更多时候,市场往往在跌至20%左右时开始企稳。

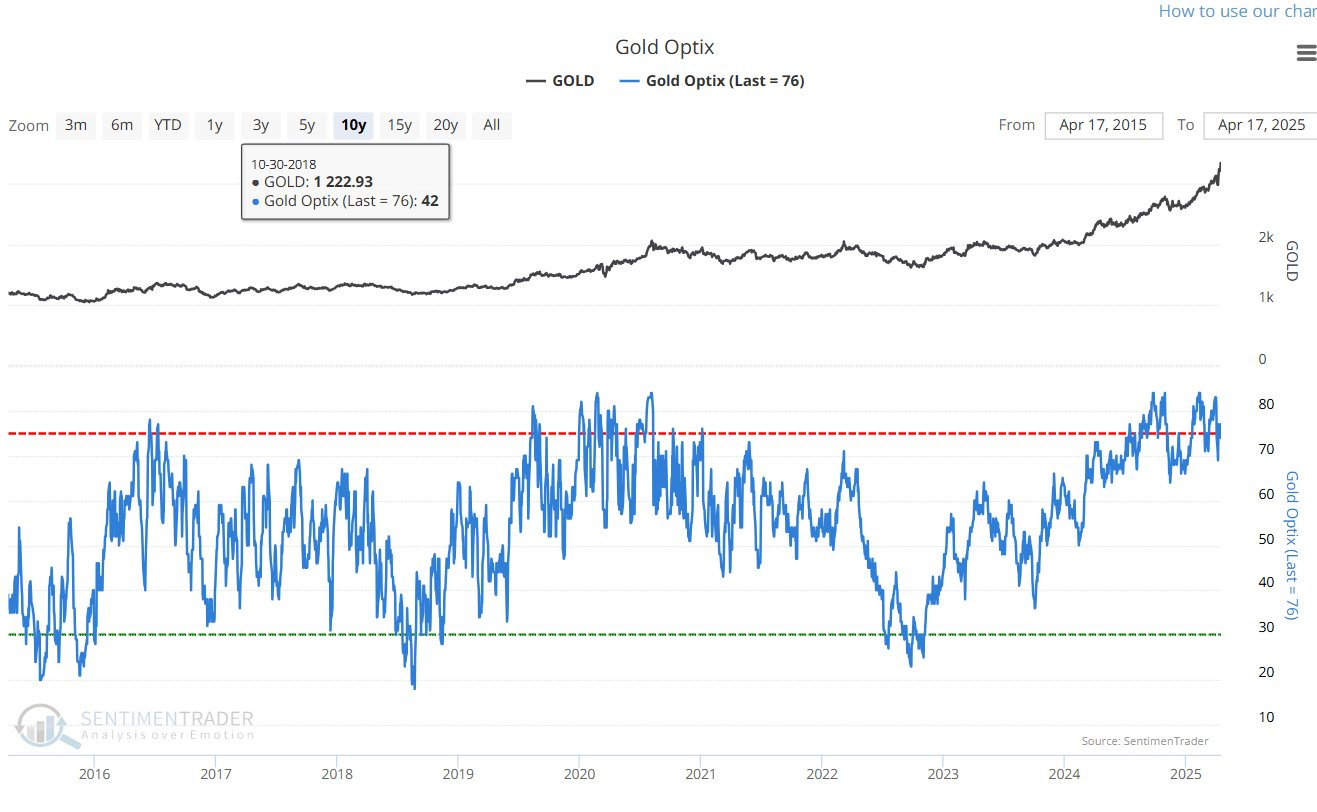

贵金属市场观察

分析师:金市的中期情绪已经长期处于极度乐观的区间,这种环境下一旦价格偏离长期均值过远,就要提防“均值回归”的风险——而偏离越大,回调往往也就越激烈。

除非这轮贵金属上涨已进入终极的“抛物线式加速阶段”(而我认为现在距离那个阶段还早),否则目前GDX的技术形态确实让我感到不安。价格远远偏离200日均线,几乎垂直的加速拉升通常不是健康的信号。

说实话,这一轮金价和矿业股的中期上涨几乎已经做到无可挑剔。唯一的拖后腿是白银——价格被死死压制在33美元附近,横盘太久,整个周期窗口都被浪费掉了。银价也许还有机会突破,但如果真要动,得赶紧动了,因为整轮上涨周期已经非常“成熟”,再拖下去就是风险。

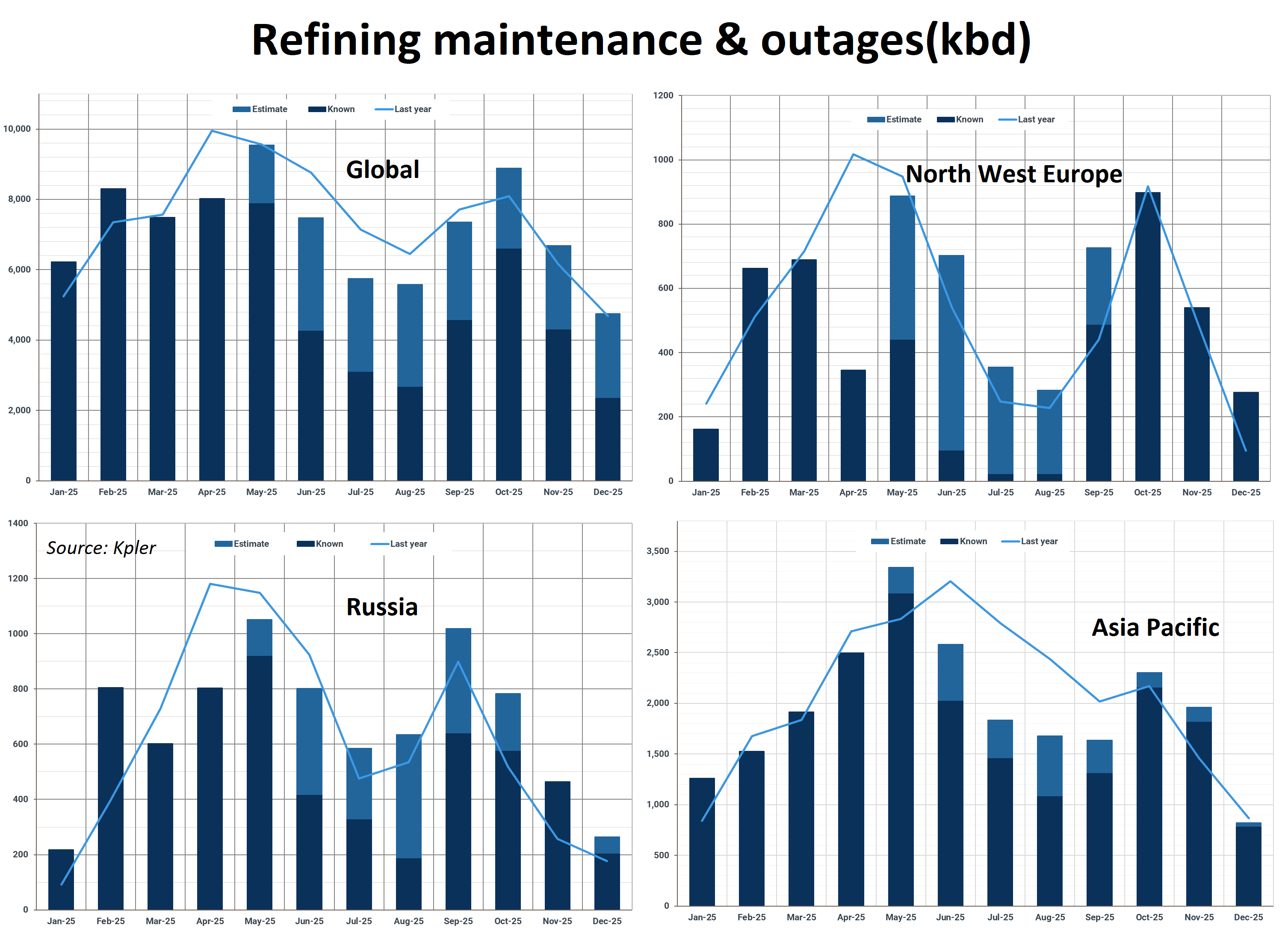

油市

全球炼油厂的停产高峰预计将在5月到来,随着旺季临近,未来三个月炼油开工率将明显提升。同时,OPEC+近期已决定大幅增产,而宏观经济面则因互征关税而充满不确定性。

截至4月17日,布油近月价差处于约每桶1美元的现货升水结构(backwardation),美油的3:2:1裂解价差则维持在每桶24美元左右的高位。在这样的背景下,油市接下来的演变值得密切关注。

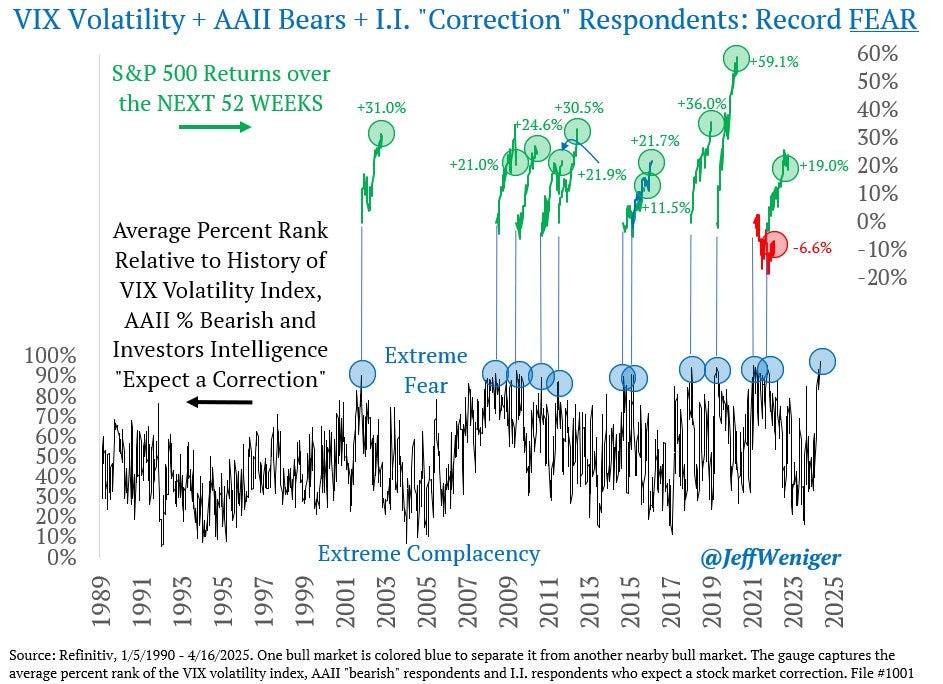

市场情绪观察

分析师:下图是从1990年到2025年这段时间里,美股市场情绪指标的历史最高值,一共统计了1841周的数据。这个指标是三个数据的组合:VIX波动率、AAII调查中看空的人数比例,以及Investors Intelligence调查中预测市场会回调的人数比例。

历史上每次出现类似的“恐慌峰值”,往往都意味着机会。过去11次里有10次,标普500在之后一年里都录得上涨,涨幅还不小,比如+31%、+21%这样的都有。换句话说:情绪极端悲观时,往往正是周期的买入时机。

金银比

分析师:目前几乎没有人提出这一预警——如果发生一轮延续性的债务危机崩盘,金银比有大幅上行的可能。要理解背后的逻辑,关键在于:债券市场规模巨大,一旦系统性风险爆发,资金逃离债市时,并不会优先涌入白银——避险情绪下,流动性和全球定价能力更强的黄金才是首选。因此,黄金的市值有可能率先出现大幅扩张,而白银短期内无法跟上节奏。换句话说,这不是普通的价格波动,而是可能驱动“大资金”的主趋势,值得高度关注。

长期表现

过去20年,即便把股息收益计算在内,黄金的累计表现也已超越标普500指数。

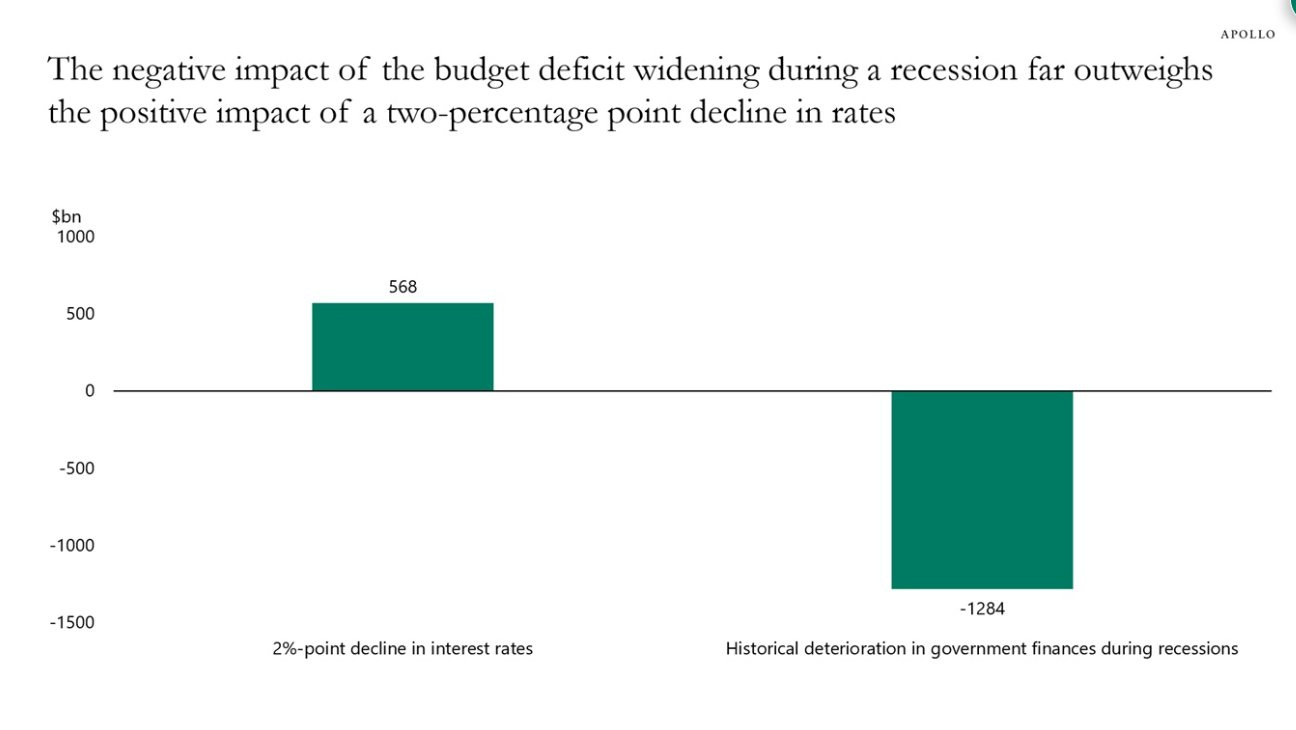

衰退无法改善赤字

Apollo:如果美国陷入衰退,长期利率大概率会下行,政府为现有债务再融资的成本确实会下降。不过,下方这张图显示,即便利率下降两个百分点,所节省的利息支出,也远不足以抵消衰退期间财政状况的恶化。

具体来说,如果利率下降两个百分点,美国政府每年大约能节省5000亿美元的利息支出。但一旦经济衰退,政府税收会下降、失业救济支出上升,按历史经验,财政赤字通常会恶化约占GDP的4%,换算成2025年美元,大约是1.3万亿美元的财政缺口。所以结论很清晰——无法通过“制造衰退”来改善预算赤字,因为衰退带来的财政恶化,往往是利息节省额的两倍。

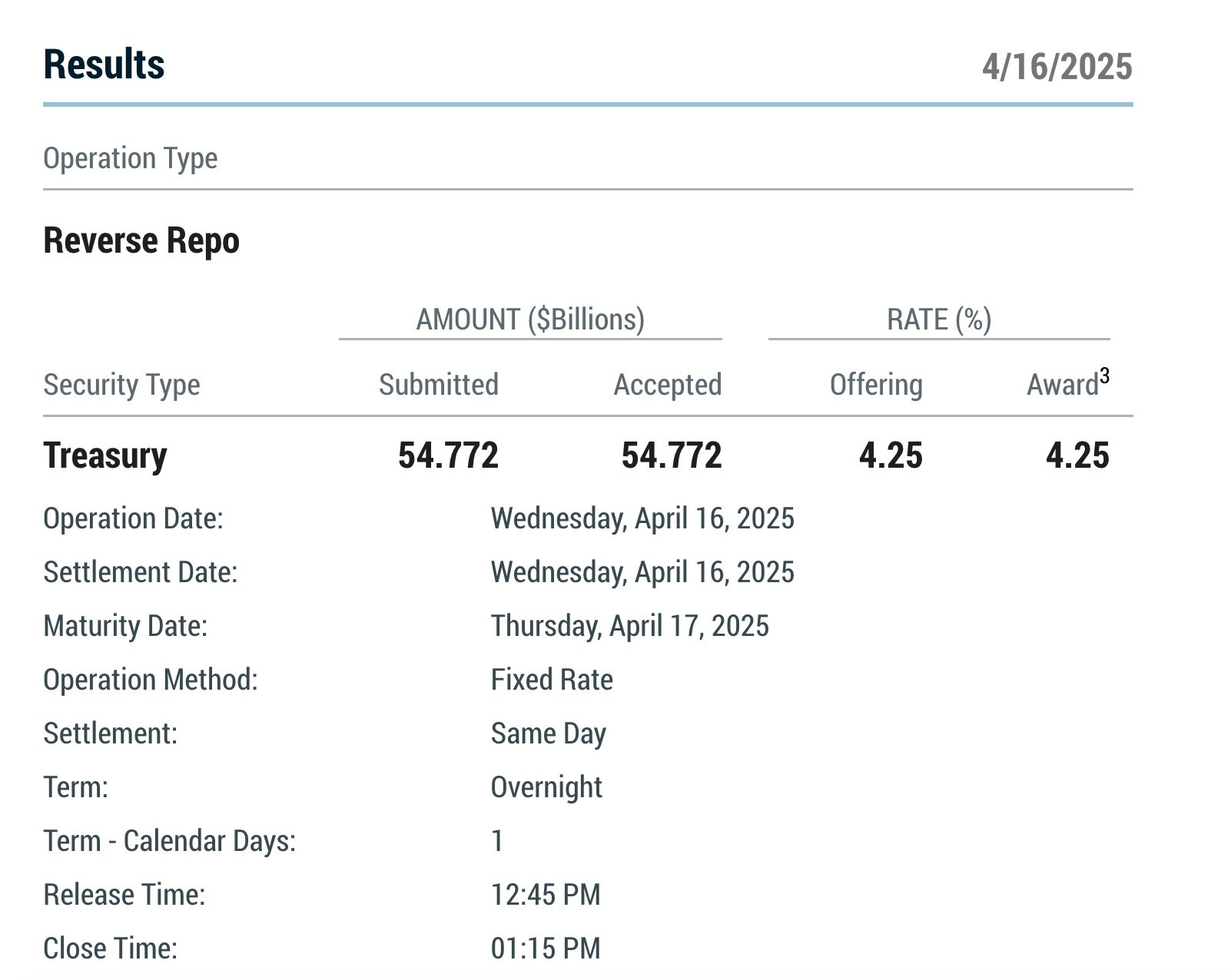

逆回购

逆回购余额17日骤降340亿美元,已跌破1000亿美元“警戒线”,创下阶段性新低。换句话说,子弹真快打完了。

美联储 vs 美股

分析师:鲍威尔目前不会出手救市。现在理解“鲍威尔反应函数”的简单方式是:除非经济出现非常明确的衰退信号(比如ISM跌破45,或非农大跌),他才会果断采取行动。这也意味着——市场很可能还得经历最后一波下跌。

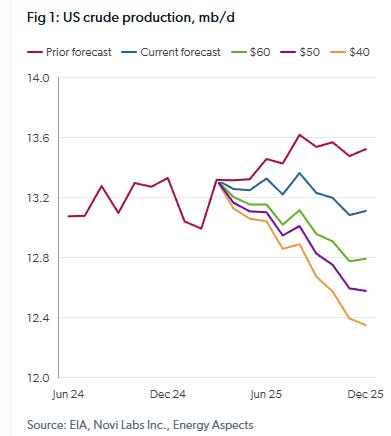

原油分析

分析师:60美元的WTI油价依然是美国页岩油生产商的“死亡区”,也是油市的自我平衡机制——一旦OPEC+在6月继续加速释放减产的部分产量,这一机制将自动发挥作用。

Energy Aspects已将美国产量增长预期大幅下调75%(蓝色),至日均不足10万桶。换句话说,美国页岩油几乎不再具备推动供应增长的能力。(作者是长期的多头)

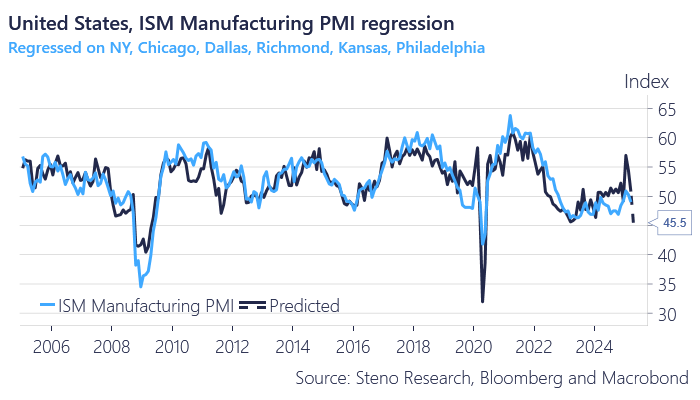

PMI

分析师:接下来一到两周公布的美国PMI数据,很难不让人感到极度悲观——而市场普遍的预期却出奇地乐观。根据我们目前掌握的各种迹象来看,ISM指数大概率会落在45左右的水平。